Organizasyonunuzun rapor sistemi için bir çerçeve mi arıyorsunuz? Ya da KPI kararları verirken örneklere mi ihtiyacınız var? Global ölçekte sektörüne yön veren firmaların, bugün kullandığı sistemlerin kökenlerini keşfetmek ilginizi çekiyorsa, Balanced Scorecard yaklaşımı tam size göre!

Balanced Scorecard Nedir?

Yüksek performanslı organizasyonların ortak özelliğinin, finansal metriklere ek olarak müşteri, iç süreçler ve öğrenme ve gelişme gibi farklı perspektiflerden değerlendirme yapmaları olduğunu vurgulayan yaklaşımdır.

Balanced Scorecard (BSC) Ortaya Çıkışı ve Model Yapısı

Akademi kökenli Dr. Robert Kaplan ve yönetici Dr. David Norton, bir yılı aşkın bir çalışmanın ardından, ilgili dönemde en iyi performans gösteren 12 şirketin performans ölçütlerini inceleyerek finansal olmayan bilgileri de kapsayan bir değerlendirme sistemi oluşturdular. Bu sistem, 1992 yılında Harvard Business Review’da “The Balanced Scorecard—Measures That Drive Performance” adıyla yayınlanan bir makalede tanıtıldı.

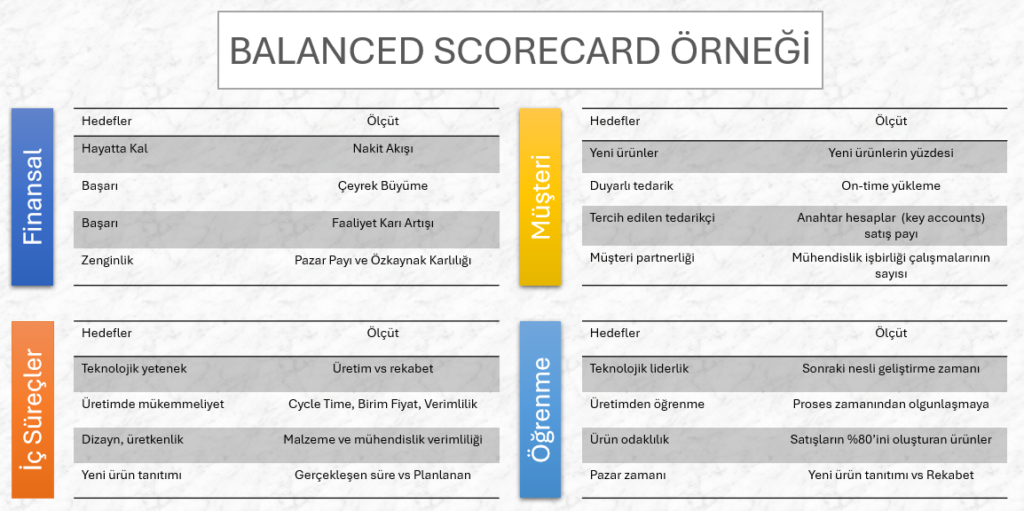

Balanced Scorecard – 4 Perspektif

Model, bir organizasyonun performansını finansal ölçütlerin yanı sıra, müşteri, iç süreçler, öğrenme ve büyüme olmak üzere dört perspektifte değerlendiren bir stratejik yönetim sistemi çerçevesi oluşturur.

1. Müşteri Perspektifi – Müşteriler Bizi Nasıl Görüyor?

Müşteri nezdinde şirketin performansını değerlendiren perspektiftir. Müşteri memnuniyeti dört kategoriden oluşmaya meyillidir. Zaman, kalite, performans ve servis, maliyet.

- Zaman: Lead Time, var olan ürünlerde, siparişin alındığı tarihten teslimine kadar geçen süreyi ifade eder. Yeni ürünlerde ise ürünün tanımından markete çıkışı ya da sevk tarihi arasında geçen süre anlamına gelir.

- Kalite: Müşteri tarafından algılanan ve ölçülen hata seviyesidir. Kalite, aynı zamanda on-time (zamanında) yükleme oranlarını da içerir. On-time oranı, tahmini teslimat süresi ile gerçekleşen süre arasındaki orandır.

- Performans ve Servis: Servisin ve ürünlerin müşteriler için değer yaratma gücünü ölçer.

2. İç Süreçler (Internal Business Processes) Perspektifi – Hangi konuda uzmanlaşmak zorundayız?

Müşteri memnuniyetinde en büyük paya sahip olan işlemleri temel alan süreçlerdir. Çevrim süresi (cycle time), kalite, çalışanların yetenekleri, verimlilik, üretkenlik, materyal tüketimi gibi faktörler, iç süreçlere ilişkin değerlendirme konularına örnek olabilir. Aynı zamanda şirketin kendi temel yeterliliklerini tanımlaması, ölçütlerini oluşturması ve değerlendirmesi de hangi konularda uzmanlaşması gerektiğini anlaması açısından oldukça önemlidir.

Bilgi teknolojileri bu açıdan paha biçilemez bir rol oynar. Metriklerde beklenmeyen bir sinyal görüldüğünde, yöneticiler sorunun kaynağını bulabilmek için sorgulayabilmelidir. Sağlam rapor altyapısı olan bir organizasyonda yöneticiler kolaylıkla toplam şeklinde ifade edilen bilginin detayını görebilir. Örneğin geç teslimat sorunu olduğunu varsayalım. İyi kurgulanmış bir rapor sisteminde günden çeyreğe, kategoriden modele, belirli bir tesisten belirli bir bireysel müşteriye vb. birçok boyuttan bilgiye dakikalar içinde ulaşılabilir.

Bilgi teknolojilerinin sorulara ve detay seviyelerine tepki vermemesi ise performansın Achille Topuğu (Achille’s Heel) haline gelir. Örneğin bilgi güncel değilse, zamanlama şirket rutin toplantılarının gerisinde kalıyorsa, organizasyonun daha düşük seviyelerindeki yöneticilerle ve çalışanlarla ilişkilendirilmemişse işlevsel değildir.

3. Öğrenme ve Büyüme Perspektifi – Nasıl gelişiriz ve değer yaratırız?

Müşteri ve iş süreçleri perspektifinde tanımlanan ölçütler, şirketin rekabet başarısını tanımlayan ve ölçen en önemli parametreleri tanımlar. Ancak küresel rekabet koşulları ve başarı hedefleri de sürekli olarak değişiyor. Hem devam eden ürünlerin geliştirilmesi hem de gelişmiş özelliklere sahip yeni ürünlerin ortaya konabilmesi bir zorunluluk.

Şirketteki inovasyon, geliştirme, öğrenme doğrudan şirketin değerini etkiler. Yeni ürünler sunmak, müşteri için değer yaratmak ve operasyonel verimlilikleri düzenli olarak arttırmak, yeni pazarlara girmenin ve gelirleri arttırmanın da anahtarı. Kısaca büyüyerek hisse değerini arttır.

4. Finansal Perspektif – Hissedarlara Nasıl Görünüyoruz?

Finansal performans ölçütleri, şirketin stratejisinin, uygulamaların ve yönetiminin sonuca katkısını ölçer. Tipik finansal hedefler karlılık, büyüme ve hisse değerlerine ilişkindir. Nakit akışı, çeyrek satış büyümesi, faaliyet karı artışı, pazar payı artışı, öz kaynak karlılığı gibi metrikler örnek olarak gösterilebilir.

Balanced Scorecard Aşamaları

Balanced Scorecard, büyük oranda anahtar perforrmans göstergelerinden, KPI’lardan, oluşur. KPI, çoğunlukla iki ya da daha fazla metriğin kıyaslanması amacıyla kullanılan üst bilgilerdir. Örneğin:

- Bu yıl satışlar vs Geçen yıl aynı dönem

- Planlanan materyal miktarı vs Gerçekleşen

- Bütçe vs Gerçekleşen

KPI’ların sağlıklı sonuçlar vermesi için güçlü bir veri sistemine dayanması gerekir. Sonuç rakamlarda görülen bir sapmanın, hızla nedenlere (olası tüm farklı boyutlardan) ulaşılabilecek şekilde organize edilmesi oldukça önemlidir. Aşağıda belirtilen adımlar, güçlü bir veri analiz sistemiyle beraber düşünüldüğü sürece anlamlı olacaktır.

İş zekası ve KPI kavramlarına yer verdiğimiz önceki yazılarımızı henüz okumadıysanız, buradan ulaşabilirsiniz:

Veriye Dayalı Kararlar İçin KPI’lar (Key Performance Indicators) ve KPI Stratejisine Giriş

1. Amacın belirlenmesi: Dış çerçeve ve vizyon belirlenir. Takımların, organizasyonun genel vizyonunu ve amaçlara ulaşma yolunda üzerine düşenleri anlaması önemlidir.

2. Perspektifler ve Ölçütler: 4 perspektif eklenir. Her perspektifin nasıl değerlendireceğine ilişkin net, ölçülebilir ve aksiyon alınabilir nitelikte metrikler belirlenir.

3. Performans analizi: Perspektiflerin ve bileşenlerinin performans analizi ve takibi yapılır. Elde edilen çıktılar paydaşlarla paylaşılarak güncel durum ve spesifik sorunlar açısından sistem genelinde farkındalık oluşur.

4. Stratejik hedefler: Çıktılar değerlendirilerek, gelişim için öncelikli hedefler ve stratejik yöntemler belirlenir.

5. Stratejik yöntemlerin uygulanması ve takibi: Hedeflere yönelik belirlenen stratejilerin uygulanması ve takibi aşamasıdır.

6. Geri Bildirim ve Düzenleme: Organizasyonların öncelikleri; sektör haberleri, global etkiler, kamusal düzenlemeler, makroekonomik değişimler, doğal afetler gibi birçok faktöre bağlı olarak değişir. Değişen öncelikler değişen stratejileri de beraberinde getirir. Bu gibi durumlarda strateji ve hedefler üzerinde gerekli düzenlemeler yapılır.

Balanced Scorecard Faydaları

Raporlama ve KPI Sistemi İçin Framework: Rapor sistemi için bir framework oluşturur.

Stratejik Planlama: Bütünü anlamlı parçalara ayırarak stratejik planlama ve takip süreçlerinin yönetimini kolaylaştırır.

Kurumsal Vizyon: Ölçülebilir metrikler çerçevesinde vizyon oluşturulmasına teşvik eder. Paydaşların KPI sisteminin içine dahil ederek stratejik bakış açısını kurum geneline yayar. Paydaşlar kendi skorlarından yola çıkarak organizasyon genelindeki katkılarını görebilirler.

Geniş Perspektif: Günlük aktivitelerin tanımlanarak detaylandırılması ve analizi, kök nedenlerin ortaya konmasını sağlayarak, süreçlerin geliştirilmesine ve kalıcı çözümlere odaklanmaya yardımcı olur.

Sonuç

Balanced Scorecard, kökenlerinden itibaren uzun bir yol kat ederek, modern işletmelerin ve kar gütmeyen organizasyonların performanslarını ölçmeleri ve geliştirmeleri için güçlü bir bakış açısı haline gelmiştir. Teknolojinin sunduğu imkanlarla birlikte daha da güçlenerek, kurumların gelişimlerini değerlendirmesi için ilk akla gelen modellerden olmayı sürdürüyor.